Die Berufsausübungsgemeinschaft, im Nachfolgenden auch als BAG abgekürzt, wird häufig fälschlicherweise Gemeinschaftspraxis genannt. Gemeint ist das Gleiche, korrekterweise nennt sich die Partnerschaftsform jedoch Berufsausübungsgemeinschaft.

Was zeichnet die BAG aus? – Kurz gesagt und somit einfacher zu merken: Die Behandler teilen sich in einer BAG alles.

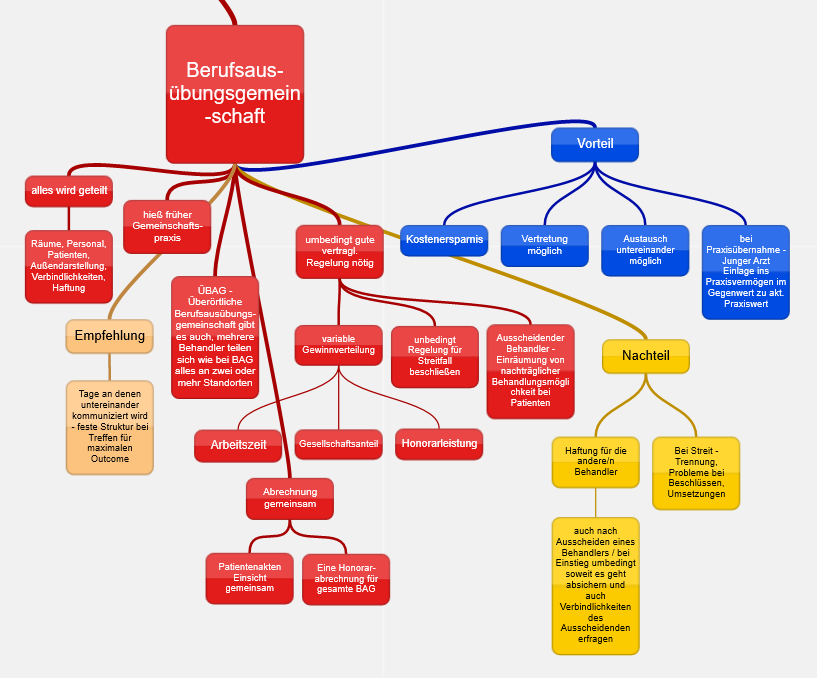

Eigenschaften der Berufsausübungsgemeinschaft

Eine BAG kann sowohl an einem Ort als auch überregional gegründet und erweitert werden. Im Falle einer überregionalen BAG spricht man von der ÜBAG. Die Berufsausübungsgemeinschaft kann sowohl durch Vertragsärzte/Zahnärzte/Psychotherapeuten & Tierärzte gleicher Fachgruppe, als auch unterschiedlicher Fachgruppe gegründet werden.

Grafische Darstellung – Merkmale der Berufsausübungsgemeinschaft

Quelle: Christopher Paul / tape. GmbH – Vermittlung und Beratung /www.tape-praxis.de/blog

Bedingungen für eine Berufsausübungsgemeinschaft

Nachfolgend möchten wir Ihnen einige Bedingungen für die Gründung einer BAG aufzählen:

- mindestens zwei oder mehr Behandler müssen sich zu einer Praxis, die wirtschaftlich und organisatorisch zusammenarbeitet, vereinen.

- es muss eine Rechtsform wie die der GbR oder die der Partnerschaftsgesellschaft gewählt werden. Hinweis: Bitte lassen Sie sich hier kompetent beraten, denn die gewählte Rechtsform begleitet die BAG unter Umständen den gesamten Lebenszyklus der Gemeinschaft.

- Die Anteile an der Praxis müssen rechtssicher aufgeteilt sein. Beispielsweise: Besitz, Eigentum, Mitbestimmungsrechte.

- Die Partnerschaft führt eine gemeinsame Patientenakte und rechnet gemeinsam ab.

- Gesellschaftervertrag und eine Zulassung.

Gesellschaftervertrag oder Verträge in der Berufsausübungsgemeinschaft im Allgemeinen

Hinweis: Dies ist keine Rechtsberatung!

Haben Sie ein besonderes Augenmerk auf die Verträge zwischen den Behandlern/Gesellschaftern!

Aus unserer Erfahrung heraus, möchten wir Ihnen anhand eines Beispiels erläutern, was passieren kann, wenn vertraglich nicht geregelt wurde, wer wie an den resultierenden Gewinnen beteiligt ist.

Beispiel: Eine BAG beauftragte uns mit der Nachfolgesuche für den Behandler A. Der zweite Behandler B wollte noch weitere fünf Jahre in der Berufsausübungsgemeinschaft bleiben.

Wir hatten binnen kürzester Zeit eine Übernehmerin C für den BAG-Anteil gefunden. Nach der ersten gemeinsamen Prüfung des IST-Zustands der Praxis fiel auf, dass die Gewinnverteilung nicht klar geregelt wurde. Es wurde einfach immer 50/50 gemacht, egal wer wieviel Arbeitet.

Im späteren Verlauf (kurz vor Vertragsabschluss zwischen B u. C) sprang B plötzlich ab.

Es stellte sich heraus, dass B schon seit Jahren nicht mehr mit der Verteilung der Gewinne zufrieden war, denn er arbeitete fast doppelt so viel und erbrachte auch wesentlich mehr Honorarumsatz. A wusste seit Jahren, dass er bald in den Ruhestand gehen würde. Da er bereits einige Jahre vor B in der BAG war, war es für ihn selbstverständlich etwas kürzer zu treten und sich von B „auffangen“ zu lassen. Dies wiederum missfiel B so sehr, dass er A eins auswischen wollte, als die Beiden sich zwecks Gewinnverteilung des letzten Quartals abermals nicht einigen konnten.

Der Deal platzte.

Jetzt könnte geschlussfolgert werden, dass das auch gut so war für C, denn in einer BAG mit solchen Vorbelastungen, sollte niemand einsteigen. Das entspricht auch unserer Meinung, also Glück im Unglück. Es kann jedoch durch dieses Beispiel sehr klar verdeutlicht werden, dass durch eine schlechte oder sogar nicht vorhandene vertragliche Klarstellung vorab, Konflikte vorprogrammiert sind.

Abschließend möchten wir empfehlen, eine variable Gewinnverteilung einzusetzen.

Wir stehen Ihnen für Rückfragen gerne jederzeit zur Verfügung und freuen uns über Ihre Kontaktaufnahme.